Da das Thema „Nachhaltigkeitsberichtspflicht“ gerade in aller Munde ist, hat Bodo hier in einem Gastbeitrag die ersten wichtigen Punkte dafür zusammengefasst.

Berichtspflichten zur Nachhaltigkeit und Anforderungen an KMU

Seit 2023 sind große und kapitalmarktorientierter Unternehmen in der EU zu einer einheitlichen Nachhaltigkeitsberichtserstattung nach den European Sustainability Reporting Standards (ESRS) im Rahmen ihrer jährlichen Lageberichte verpflichtet. Kleine und mittlere Unternehmen (KMU) ohne Kapitalmarktorientierung sind hiervon zwar ausgenommen, jedoch empfiehlt sich auch für diese Unternehmen ein Nachhaltigkeitsbericht, um ihre Wettbewerbsfähigkeit und Attraktivität als arbeitgebende Betriebe langfristig zu erhalten. Die EU wird noch in diesem Jahr für nicht berichtspflichtige KMU einen vereinfachten Standard (VSME ESRS) verabschieden, der als Grundlage für eine freiwillige Berichterstattung dienen soll.

Die EU hat im Jahr 2011 die Verantwortung von Unternehmen für die Gesellschaft in ihrer CSR-Strategie („Corporate Social Responsibility“) definiert. Damit folgte sie bereits bestehenden internationalen Leitlinien der UN und der OECD und ersetzte das bisher verfolgte Prinzip der Freiwilligkeit durch mehr Verbindlichkeit hinsichtlich der Verantwortung von Unternehmen für die Nachhaltigkeit Ihres Handels. Große, kapitalmarktorientierte Unternehmen sind seitdem zur Offenlegung von Informationen zu den Themen Umwelt, Belegschaft, Menschenrechte und Korruptionsbekämpfung in den jährlichen Lageberichten verpflichtet.

Diese CSR-Strategie wurde Teil des im Jahr 2019 von der EU-Kommission vorgestellten Green Deal, der einen gesellschaftlichen und wirtschaftlichen Wandel zum Ziel hat. Ein zentraler Bestandteil des Green Deal ist eine im Jahr 2021 verkündete Klimagesetzgebung, die eine Klimaneutralität der EU bis zum Jahr 2050 festschreibt und auf diesem Weg für das Jahr 2030 eine Reduktion der Treibhausgas-Emissionen um 55% gegenüber dem Jahr 1990 vorsieht.

EU-Standard zur Nachhaltigkeitsberichterstattung (ESRS)

In diesem Zusammenhang wurde zu Beginn des Jahres 2023 mit der Corporate Social Responsibility Directive (CSRD) eine neue, verschärfte Richtlinie zur verbindlichen und einheitlichen Nachhaltigkeitsberichterstattung in Kraft gesetzt und damit ein für die gesamte EU gültiger Berichtsstandard geschaffen. Diese Rechenschaftsverpflichtung gilt für große Unternehmen im bilanzrechtlichen Sinne sowie für kapitalmarktorientierte KMU, wobei diese Pflicht je nach Unternehmenstyp im Berichtszeitraum 2024 – 2026 gestaffelt zu greifen beginnt. Damit wird in Deutschland die Berichtspflicht von ca. 550 Unternehmen nach und nach auf ca. 15.000 Unternehmen ausgeweitet.

Ein wesentliches Ziel der CSRD ist die Generierung vergleichbarer Nachhaltigkeitsinformationen in Verbindung mit den allgemein zugänglichen Lageberichten von Unternehmen, die insbesondere von Banken und Investoren als Entscheidungsgrundlage für die Finanzierung von nachhaltig aufgestellten Unternehmen genutzt werden können. Als verpflichtender Standard für die Berichtsinhalte gelten seit Juli 2023 die European Sustainability Reporting Standards (ESRS).

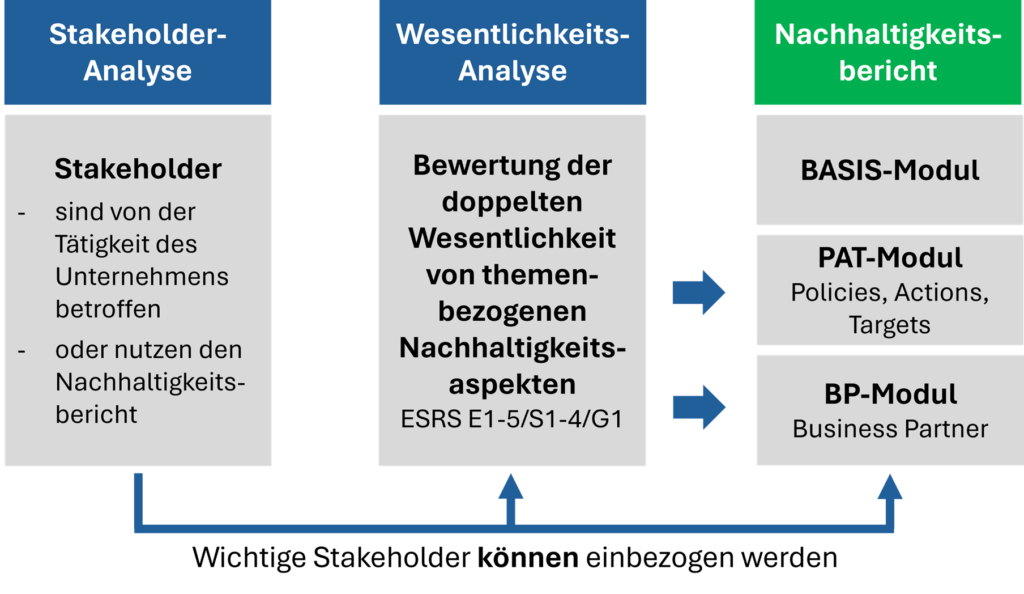

Bei der Erstellung eines Nachhaltigkeitsberichts müssen Unternehmen zunächst im Rahmen einer Wesentlichkeitsanalyse festlegen, welche Nachhaltigkeitsaspekte für sie wichtig und damit in der Berichterstattung zu berücksichtigen sind. Zur Strukturierung bietet der ESRS eine Liste von themenbezogenen Nachhaltigkeitsaspekten aus den Bereichen Umwelt, Soziales und Governance an.

Das Prinzip der doppelten Wesentlichkeit

Bei der Bewertung gilt das Prinzip der „doppelten Wesentlichkeit“, d. h. die Betrachtung erfolgt immer aus zwei Perspektiven: Die Inside-Out-Perspektive bezieht sich auf die positiven und negativen Auswirkungen der unternehmerischen Tätigkeit auf die Außenwelt, wobei auch die Wertschöpfungskette zu berücksichtigen ist. Die im Zuge dessen identifizierten Themen werden anhand eines zu bestimmenden Schweregrads hinsichtlich ihrer Wesentlichkeit für das Unternehmen eingestuft („Impact Materiality“). Dagegen betrachtet die Outside-In-Perspektive die Chancen und Risiken von Einwirkungen der Außenwelt auf die finanzielle Situation des Unternehmens und die Zukunftsfähigkeit des Geschäftsmodells („Financial Materiality“). Ein Thema gilt dann als wesentlich und damit für den Nachhaltigkeitsbericht relevant, wenn die Auswirkungen der damit verbundenen Geschäftstätigkeit auf die Außenwelt signifikant sind oder wenn die daraus resultierenden Chancen und Risiken für den finanziellen Erfolg hoch sind. Auf ein derart als wesentlich eingestuftes Thema muss das Unternehmen im Nachhaltigkeitsbericht eingehen und die zugehörigen Strategien, Ziele, Maßnahmen und Kennzahlen beschreiben.

Als Beispiel für die Anwendung der doppelten Wesentlichkeit sei hier ein Unternehmen genannt, welches Aluminium produziert. Aufgrund des hohen Energieaufwands für die mit Gas oder elektrischem Strom betriebenen Schmelzöfen ist der CO2-Ausstoß für die Umwelt im negativen Sinne relevant (Inside-Out), gleichzeitig besteht für das Unternehmen das Risiko, das die eingesetzte Energie aufgrund der steigenden CO2-Bepreisung zukünftig zu hohen Mehrkosten und damit zu einer erheblichen finanziellen Belastung führen wird (Outside-In). In diesem Fall ist der identifizierte Nachhaltigkeitsaspekt sogar aus beiden Perspektiven wesentlich und hat damit in der Berichterstattung eine hohe Priorität.

Die ESRS verlangen zudem die Einbeziehung der Sichtweise und der Ansprüche von wichtigen Stakeholdern eines Unternehmens. Dies können beispielsweise Betriebsgesellschaft, Mitarbeitende, Kundschaft, Lieferunternehmen oder Finanzierungspartnerschaften sein.

Standard zur freiwilligen Berichterstattung für KMU (VSME ESRS)

Kleine und mittlere Unternehmen, die nicht den oben genannten Unternehmenskategorien angehören, sind bisher von der Berichtspflicht ausgenommen. Es kann jedoch ein indirekter Zwang zur Beschäftigung mit dieser Thematik entstehen, wenn z. B. über die Lieferkette wichtige Kundschaft oder Lieferunternehmen, die selbst berichtspflichtig sind, Informationen zu Nachhaltigkeitsaspekten abfragen und eine Verweigerung die Geschäftsbeziehung belasten würde. Darüber können KMU aus einem eigenen Nachhaltigkeitsbericht weitere Vorteile ziehen, indem sie ihren Beitrag zu nachhaltigem Wirtschaften nach außen sichtbar machen und das interne Management von Nachhaltigkeitsthemen besser strukturieren. Dies wird mittelfristig zur Steigerung der Wettbewerbsfähigkeit und der Arbeitsplatzattraktivität beitragen.

Die Komplexität der seit 2023 geltenden ESRS würde viele KMU in der Regel aufgrund mangelnder Ressourcen überfordern. Die EU wird deshalb noch im Jahr 2024 einen weiteren Standard „Voluntary ESRS for Unlisted Small- and Medium-sized Enterprises“ (VSME ESRS) verabschieden, der nicht kapitalmarktorientierten KMU als Grundlage für eine vereinfachte Berichterstattung auf freiwilliger Basis dienen soll.

Ausgangspunkt für die Berichtserstellung sind die zuvor beschriebenen themenbezogenen Nachhaltigkeitsaspekte aus den ESRS, deren Relevanz anhand des Prinzips der doppelten Wesentlichkeit beurteilt wird.

Der Bericht selbst gliedert sich in drei Abschnitte:

In dem für alle Unternehmen einheitlichen Basismodul werden die Grundsätze der Berichtserstellung, die Praktiken für den Übergang zu einer nachhaltigeren Wirtschaft und grundlegende Aussagen zu ESRS-Aspekten Umwelt, Soziales und Government beschrieben. Insbesondere wird hier festgelegt, welche der möglichen Berichtsmodule Verwendung finden.

Struktur und Inhalt der beiden weiteren Module PAT (Policies, Actions, Targets) und BP (Business Partners) sind abhängig von den Ergebnissen der Wesentlichkeitsanalyse, die in diese Module einfließen.

Das PAT-Modul beinhaltet Aussagen zum Geschäftsmodell und dessen Bezug zur Nachhaltigkeit, Strategien, Ziele und Maßnahmen für nachhaltiges Handeln sowie wichtige Stakeholder-Gruppen.

Das BP-Modul beschreibt u. a. Physische Risiken durch den Klimawandel, Reduktionsziele für Treibhausgasemissionen sowie Compliance- und Belegschaftsbezogene Themen.

Eine Stakeholder-Analyse ist ebenfalls vorgesehen, allerdings ist die Einbeziehung von wesentlichen Interessenvertretungen in die Analyse nicht verpflichtend, sondern die Themen können vom Unternehmen aus Sicht derselben betrachtet werden.

Damit wird auch den KMU, welche die große Mehrheit der Unternehmen die Deutschland bilden, zukünftig ein handhabbarer und EU-weit anerkannter Rahmen für eine Nachhaltigkeitsberichtserstattung zur Verfügung stehen.

Soweit Bodo Fink. Wir bieten auch am 05.09.2024 ein Seminar zu dem Thema an und stehen auch gern beratend in zur Seite, wenn Sie sich in Ihrem Unternehmen Nachhaltigkeitsberichten widmen möchten.